Quali sono gli elementi caratterizzanti l’economia tedesca negli ultimi 20 anni? Cosa la differenzia dalle altre principali economie dell’Unione europea?

La nostra analisi inizia dall’andamento dell’indice che da sempre tormenta i sonni dei Tedeschi e che ricorre negli incubi di Wolfgang Schäuble e Jens Weidmann: l’inflazione!

Il tasso di inflazione negli ultimi 10 anni è sceso dal 3% all’attuale 1,6%, con punte al di sotto dello 0%.

Se la curva di Phillips descrivesse correttamente la relazione tra inflazione e disoccupazione, a fronte di una riduzione del 50% del tasso di inflazione ci saremmo dovuti aspettare un corrispondente aumento del tasso di disoccupazione.

Secondo il mainstream economico, infatti, esiste una relazione diretta tra inflazione e occupazione: all’aumentare dell’occupazione, cresce l’inflazione. Gli stessi DEF (documenti di programmazione economica) dei Governi precedenti si basavano su questa presunta relazione economica, stabilendo ogni anno un livello minimo di disoccupazione (il NAIRU, Non-Accelerating Inflation Rate of Unemployment) sotto il quale non si deve scendere per non far scattare fenomeni inflattivi.

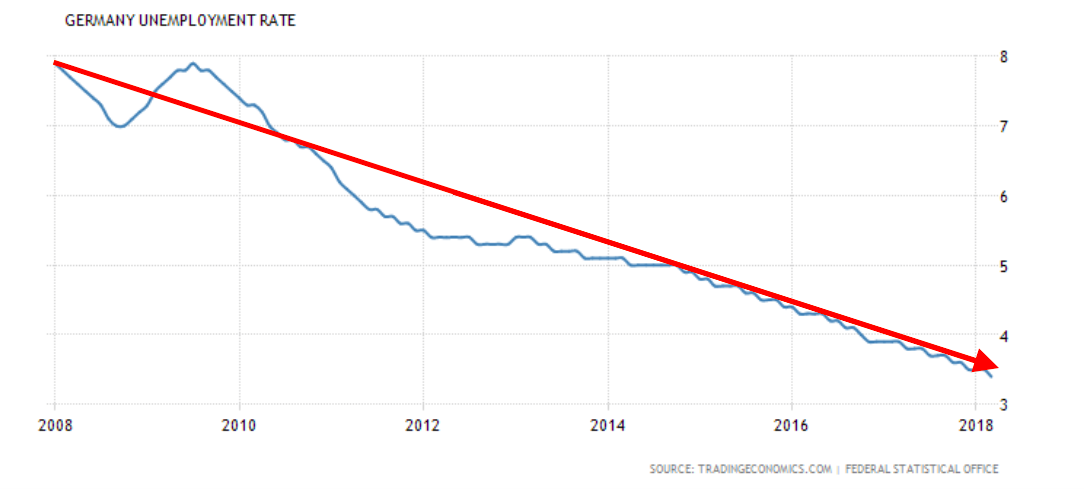

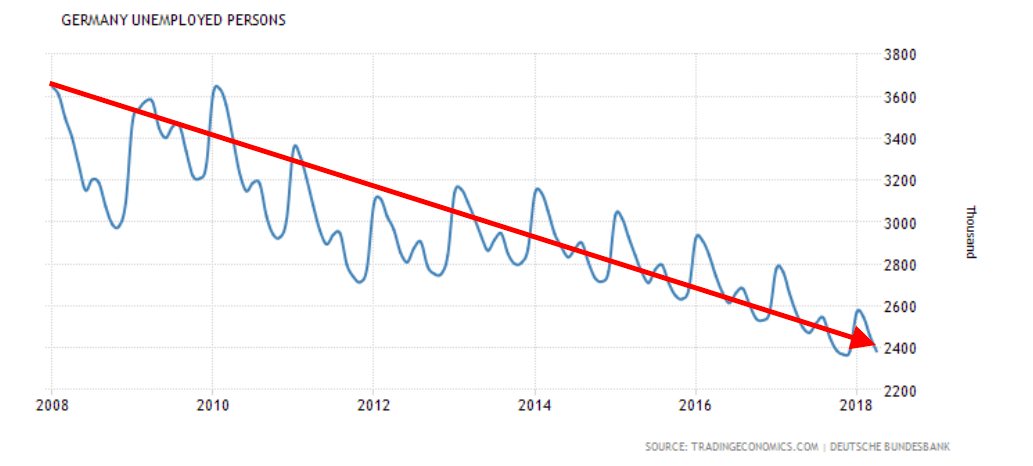

Ma nel mondo reale questa relazione non si verifica. Neanche nel caso dei Tedeschi. La curva di Phillips fallisce miseramente, e la disoccupazione, anziché aumentare, si dimezza in termini percentuali (dall’8% al 3,5%). In termini assoluti la Germania è passata da circa 3,6 milioni di disoccupati a 2,4 milioni.

Le politiche economiche tedesche hanno abbassato la disoccupazione puntando sull’arricchimento finanziario del settore privato attraverso la spesa in deficit, ma soprattutto attraverso l’export.

La Germania, in risposta alla crisi del 2009, ha effettuato una spesa statale in deficit superiore al 3% del Pil, che poi ha ridotto per far posto alla crescita dell’export. In barba ai limiti imposti dai trattati europei, l’export tedesco ha superato abbondantemente l’8%, tanto da compensare un surplus di bilancio del settore statale pari all’1,3% nel 2017.

Ricordiamo che i trattati europei, oltre al famigerato vincolo del 3% del Pil sulla spesa in deficit annua e del 60% per il rapporto debito/Pil, impongono anche che il surplus nelle esportazioni non superi il 6% nella media di tre anni consecutivi. La Germania, dal 2011 in poi, ha superato questo limite costantemente, anno dopo anno.

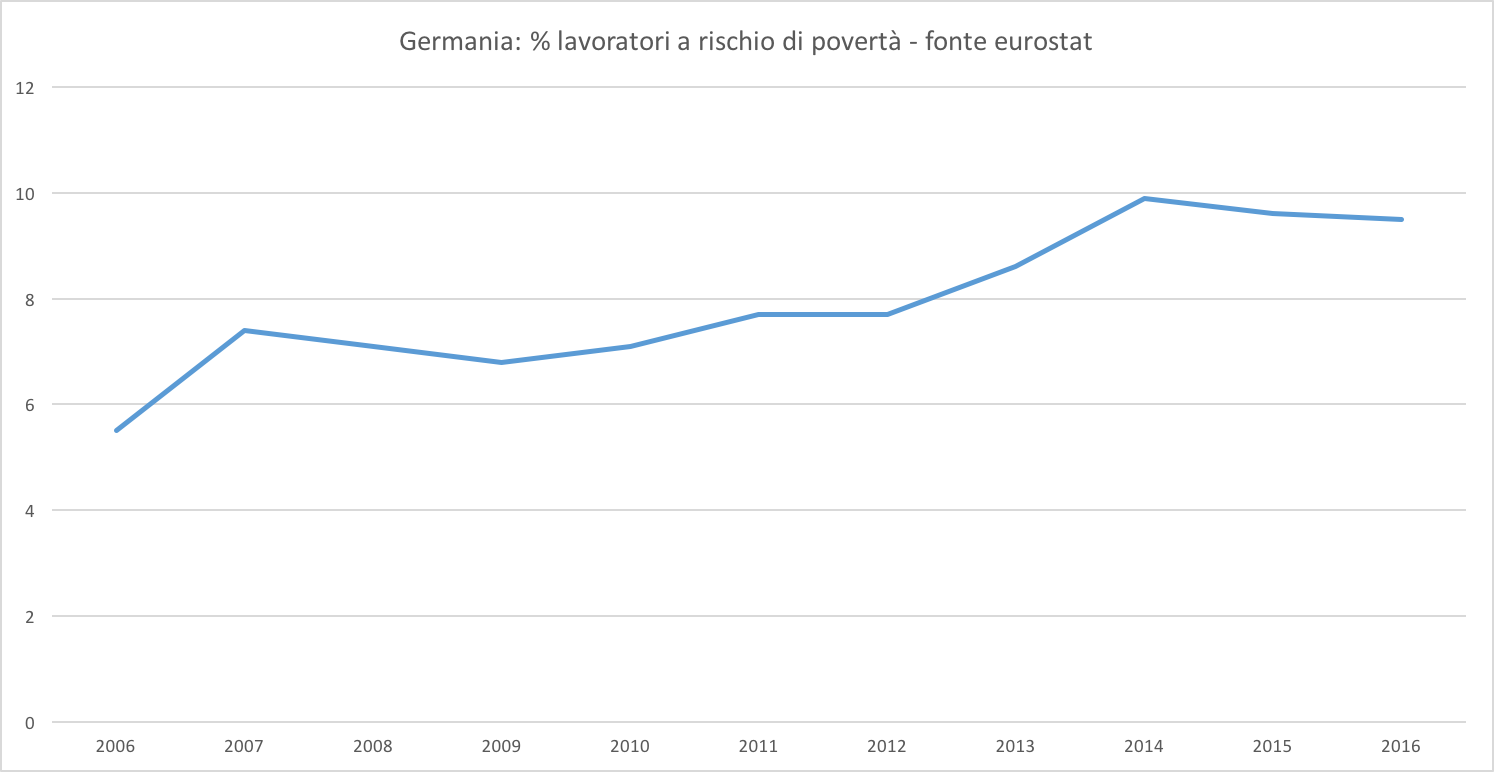

Fonte: Eurostat

L’elevato surplus estero della Germania si fonda su un elemento caratterizzante: un esercito di lavoratori precari, pari a un quarto del totale dei lavoratori, capace di garantire un’elevata produttività a basso costo. Questi lavoratori precari ricevono bassi salari e non possono contribuire in maniera adeguata alla crescita della domanda interna. Per tenersi stretto quel poco di sopravvivenza che il loro lavoro garantisce, devono sperare nella crescita della domanda estera di beni tedeschi, i quali sono concorrenziali proprio perché loro costano poco.

Pertanto l’aumento della capacità produttiva tedesca, e conseguentemente dei lavoratori impiegati nella produzione, è stato determinato dall’aumento della domanda complessiva di beni tedeschi in cui l’estero ha colmato la carenza di domanda interna, molto debole considerata l’ampia fascia di precari sottopagati.

L’attuale sistema produttivo della Germania è stato alimentato dalle riforme delle politiche del lavoro e del welfare sociale ideate da Peter Hartz, a partire dal 2003, ex capo del personale della Volkswagen. La nota Agenda 2010 del Governo del socialdemocratico Gerhard Schröder ha contribuito a trasformare in peggio il mercato del lavoro ben prima degli altri Stati dell’area UE. A farne le spese i lavoratori, e a farne i profitti le aziende dell’export, le quali si sono avvantaggiate della deflazione salariale per tenere il costo dei beni su livelli di massima competitività.

L’altra faccia della medaglia dell’espansione economica tedesca verso l’estero è il prezzo che i lavoratori tedeschi hanno pagato.

L’economia tedesca esporta verso l’Europa per il 67%. Per mantenere l’attuale surplus commerciale, la Germania necessita di importatori netti. Ha bisogno di mantenere il suo primato produttivo nei settori capaci di maggiori esportazioni e quindi di maggiori entrate finanziarie dagli altri Stati dell’UE.

La restante quota delle esportazioni è rivolta al di là dei confini dell’Europa. Queste esportazioni sono fortemente dipendenti dall’andamento dell’euro, il suo rafforzamento andrebbe a ridurle.

Come spiegato in numerose altre occasioni, il posizionamento di vantaggio rispetto agli altri Paesi europei è tutelato dagli strumenti di politica finanziaria dell’Unione europea, di cui la Germania è fortemente ispiratrice. L’ideologia del rigore dei conti costringe gli altri Stati europei a rinunciare al proprio sviluppo industriale ed economico.

I politici tedeschi hanno ben chiaro che, se agli altri Stati fosse concessa un’adeguata spesa in deficit, assisterebbero a un ribaltamento di ruoli; la Germania diventerebbe la Cina d’Europa, ovvero un Paese che fornisce beni reali in cambio di beni finanziari permettendo agli altri Stati di crescere utilizzando sia le risorse reali importate dalla Germania, sia quelle create da sé tramite il lavoro dei propri cittadini.

Inoltre, in presenza della moneta unica in eurozona non si verificano aggiustamenti reciproci del livello di cambio, che permetterebbe ad economie diversamente strutturare di equilibrare verso l’estero le differenze esistenti in termini di salari e di costi produttivi recuperando al proprio interno, in questo modo, competitività nei prezzi.

La tenuta economica tedesca richiede il mantenimento di un’elevata domanda estera di beni tedeschi. Ma la stessa Germania si ritrova oggi a competere con nuovi concorrenti, in ambito UE, che si sono lanciati nella corsa alla deflazione salariale imposta dall’austerità. Questi Paesi hanno aumentato la propria competitività (a danno dei lavoratori) e cominciano a essere temibili concorrenti. Inoltre, l’aumento del precariato dovuto alle politiche orientate all’export costituirà un fattore di riduzione della domanda di beni, sia in generale sia di quelli tedeschi.

Fuori dall’area euro, la politica economica della Germania funzionerà fino a quando la continua rivalutazione dell’euro non indurrà una diminuzione della domanda estera di beni tedeschi. In più si profila, all’orizzonte tedesco, la minaccia delle politiche protezionistiche dell’amministrazione Trump.

Se l’economia tedesca dovesse rallentare al ridursi della domanda aggregata, sarà veramente difficile spiegare ai Tedeschi che i responsabili della crisi non sono i PIIGS ma i loro politici, che ancora oggi sono convinti di poter continuare a crescere sulla pelle degli altri cittadini europei e dei lavoratori tedeschi.

Commenti recenti