L'ennesima beffa di Renzi

di THOMAS FAZI

Nei prossimi giorni il governo svelerà le cifre della manovra di bilancio per il 2017. I numeri esatti ancora non li conosciamo – Palazzo Chigi sta ancora negoziando con Bruxelles – ma i giornali non paiono avere dubbi: il deficit “salirà”: al 2,3% del PIL o forse addirittura al 2,4-2,5%. I più attenti, però, noteranno subito qualcosa di strano. Attualmente l’Italia registra un rapporto deficit-PIL del 2,6%. Come si fa, dunque, a spacciare per un “aumento” del deficit una manovra in cui di fatto il deficit cala (al 2,3%) o al massimo rimane inalterato. Semplice: è vero che il deficit nei fatti scende, ma “sale” rispetto alla previsione (del tutto irrealistica) contenuta nel DEF dell’anno scorso: 1,8%. Tanto basta per parlare di un “aumento” del deficit. Insomma, come per il DEF dell’anno scorso, anche quest’anno una manovra restrittiva – seppur meno restrittiva del previsto – o al massimo neutra verrà spacciata dal governo come una manovra espansiva.

E fin qui stiamo parlando del livello di indebitamento totale previsto, inclusivo della spesa per interessi, che però è destinata a scendere nei prossimi anni per effetto dei tassi di interesse ultra-bassi. Per capire realmente il segno di una manovra di bilancio – ossia per capire se la si possa definire espansiva o restrittiva – bisogna guardare al saldo primario, che calcola la differenza tra le entrate delle amministrazioni pubbliche e le loro spese, al netto degli interessi sul debito pubblico. È questo il dato che conta ai fini dell’impatto di una manovra sull’economia reale: se il saldo primario è in avanzo vuol dire che lo Stato toglie più soldi all’economia via tasse di quanti ve ne immetta via spesa (con effetti solitamente recessivi); per contro, se il saldo primario è in disavanzo, vuol dire che lo Stato immette più soldi nell’economia via spesa di quanti ne tolga via tasse (con effetti solitamente espansivi). Sì dirà: ma se quei soldi servono a pagare gli interessi sul debito e se il debito è detenuto in buona parte dai residenti, alla fine quei soldi tornano comunque indietro all’economia, no? Tecnicamente sì, ma togliere alla collettività (via tasse, che come si sa gravano soprattutto sui lavoratori dipendenti) per ripagare i possessori di titoli pubblici (nella maggior parte banche e cittadini ad alto reddito) rappresenta comunque una redistribuzione di ricchezza dal basso verso l’alto, recessiva per definizione (perché si toglie a chi ha un’alta propensione al consumo per dare a chi ha una bassa propensione al consumo).

Come si può immaginare, saldo primario e saldo totale non sempre sono dello stesso segno: se un paese registra una spesa per interessi molto alta, può capitare che il saldo primario sia in avanzo ma il saldo totale sia in disavanzo, per il semplice fatto che l’avanzo primario non riesce a coprire tutta la spesa per interessi, e dunque il paese in questione è costretto ad indebitarsi solo per coprire la fetta rimanente della spesa per interessi. È questo il caso dell’Italia, che in barba a tutte le accuse di essere un paese “spendaccione” e dalle finanze pubbliche “disastrate” registra un avanzo primario sin dal 1992 ed è da quasi vent’anni la nazione europea più virtuosa sul fronte del saldo primario.

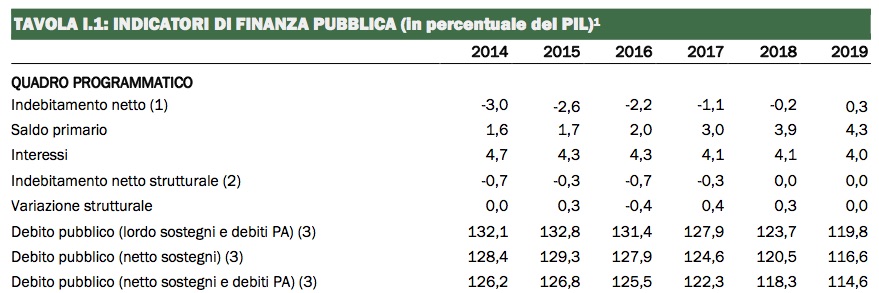

Fonte: MEF

Dovendo però far fronte ad una spesa annuale per interessi che dal 2000 ad oggi si è assestata intorno al 5% del PIL – pari all’incirca a 80 miliardi di l’anno –, ecco che uno dei saldi primari più alti del mondo si trasforma in un deficit del saldo totale. Questo vuol dire che i 2000 miliardi di debito superati nel 2012 sono dunque in buona parte il risultato dell’accumulo degli interessi. Nulla a che fare con un’eccessiva spesa pubblica o un welfare troppo generoso, con buona pace dei fanatici antispesa. Semplicemente, a fronte di una spesa per interessi così onerosa, degli avanzi primari da record diventano un colossale trasferimento di ricchezza dalle tasche dei lavoratori e dei produttori verso quelle dei rentier, sia italiani che stranieri.

Tutto questo per dire che per capire veramente se il DEF di quest’anno servirà a sostenere l’economia o meno, il dato che conta – e che ancora non abbiamo – è quello del saldo primario. Da questo punto di vista, però, c’è poco da stare ottimisti: da diversi anni l’avanzo primario è in costante aumento, in linea con gli obiettivi previsti dal fiscal compact.

Fonte: DEF 2015 (alcuni dati sono stati successivamente rivisti)

Ed è ovvio che sia così: a parità di spesa per interessi e di crescita del PIL, per far scendere il deficit totale bisogna far salire il saldo primario. Allo stesso modo, sempre a parità di interessi e di crescita del PIL, lasciare inalterato il livello totale di deficit vorrebbe dire lasciare inalterato il saldo primario. In questo caso, ci sarebbe poco di cui rallegrarsi, ma sarebbe sempre meglio di un suo aumento. Come si diceva, però, il QE sta determinando una notevole riduzione della spesa per interessi (mentre la crescita rimane al palo). Finora questo non si è tradotto in una politica fiscale più espansiva, ma semplicemente in una riduzione dell’indebitamento finalizzato a coprire la spesa per interessi. Anzi, non è da escludere che il governo approfitti di questa situazione per aumentare ulteriormente l’avanzo primario, lasciando comunque inalterato il saldo totale: questo sarebbe lo scenario peggiore. Staremo a vedere.

Di certo c’è che – a prescindere dai decimali – anche quest’anno il DEF sbugiarderà la retorica “anti-austerity” di Renzi: un premier che in pubblico non risparmia critiche all’Europa, all’austerità («Fa più male che bene»), alla Germania («Non rispetta le regole sul surplus commerciale») e al fiscal compact («Non ha funzionato»), ma che nei fatti continua da anni a perseguire imperterrito – seppur con con un po’ di flessibilità, ça va sans dire – la strada del “consolidamento fiscale”.

fonte: http://www.eunews.it/2016/09/27/def-2017-lennesima-beffa-di-renzi/68088

Commenti recenti