Il 29 maggio scorso la Banca d’Italia ha pubblicato la relazione annuale 2017, relativa al suo centoventiquattresimo anno d’esercizio.

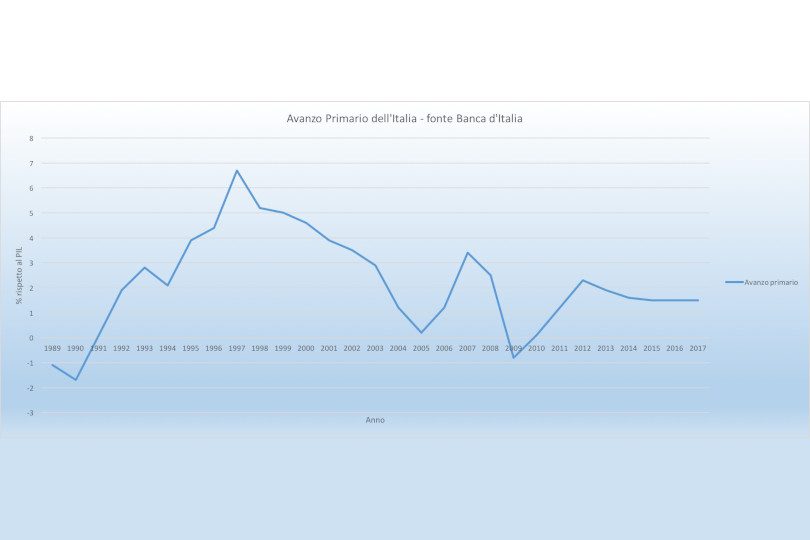

Il documento ufficializza che l’Italia ha chiuso il bilancio 2017 con un saldo positivo. Si tratta della ventiseiesima chiusura con un avanzo primario negli ultimi 27 anni.

Ad eccezione del 2009, l’Italia chiude i conti con un avanzo primario dal 1991.

L’avanzo primario rappresenta il saldo statale al netto degli interessi pagati sui titoli di Stato emessi. Per cui se, in assoluto, la spesa dello Stato ha registrato un deficit, la stessa, al netto degli interessi, è stata invece sempre positiva.

L’avanzo primario rappresenta la differenza tra la quantità di moneta creata dallo Stato attraverso la spesa e quella distrutta attraverso la tassazione. Quindi, per l’Italia, la quantità di moneta distrutta è stata maggiore rispetto a quella creata nell’arco di ben 26 anni consecutivi ad eccezione del 2009.

Guardiamo ora lo stesso flusso finanziario da un punto di vista diverso: quello del settore privato. Capiamo immediatamente che, mentre l’importo dovuto a fronte dei titoli di Stato è corrisposto ai detentori degli stessi titoli quali banche e risparmiatori, l’avanzo primario coinvolge tutti i cittadini che pagano le tasse, ovvero la stragrande maggioranza dei cittadini italiani (pensiamo anche solo alla funesta IVA…), molto più numerosi dei possessori di titoli di Stato.

Pertanto abbiamo che, dal punto di vista finanziario, lo Stato opera come un Robin Hood al contrario: sottrae denaro ai tanti, distruggendolo con le tasse, ma lo mette in mano ai risparmiatori e investitori attraverso la spesa per interessi. Tra questi ci sono i cittadini risparmiatori ma anche, e in maggior misura, le grandi società finanziare.

Passiamo all’economia reale: con l’avanzo primario, il settore privato vede una riduzione della moneta destinata alla domanda di beni e servizi.

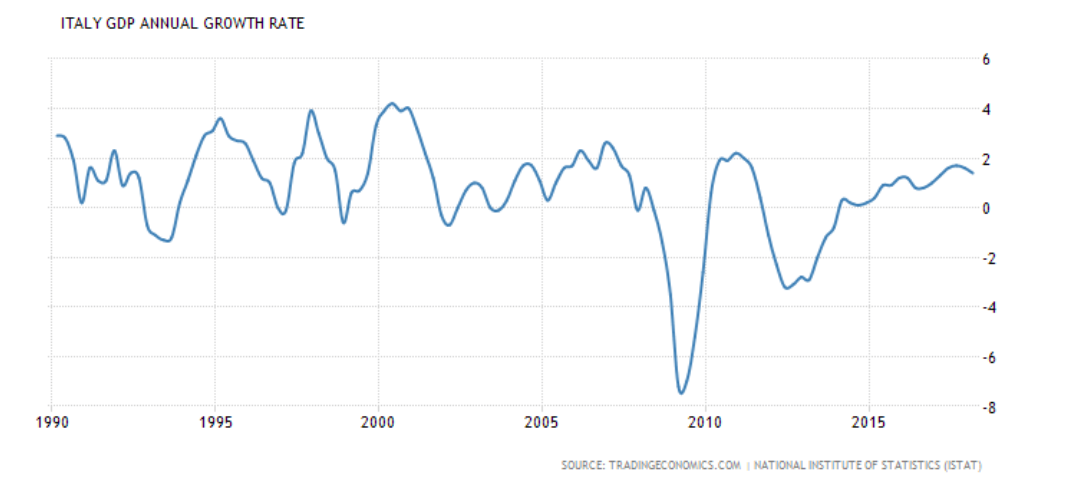

Questa situazione attiva, nell’ambito del settore privato, un ricorso sempre più consistente al credito bancario per compensare l’assenza di spesa in deficit. Ma il credito bancario, a differenza della spesa in deficit dello Stato, ha la caratteristica di dover essere restituito con gli interessi. Questo è quanto successo in questi anni anche in Italia. I privati, man mano che l’avanzo primario si susseguiva negli anni, hanno iniziato a rivolgersi alle banche per avere la liquidità necessaria, che poi dovevano restituire con gli interessi. Nella fase iniziale le banche non ebbero difficoltà a concedere i prestiti, perché l’economia nel 1992 cresceva, anche se lentamente. Inoltre era convinzione di tanti che sarebbe andata ancora meglio, dato che gli esponenti di allora, come Prodi, Amato e Ciampi, dicevano che rimettere in ordine i conti dello Stato avrebbero permesso alla nostra economia di crescere in modo più robusto.

Nei primi anni di avanzo primario l’Italia ha proseguito la sua fase di crescita moderata, sostenuta dal credito bancario ma anche da un costante aumento delle esportazioni, le quali contribuivano al mantenimento di un’elevata domanda aggregata di beni e servizi.

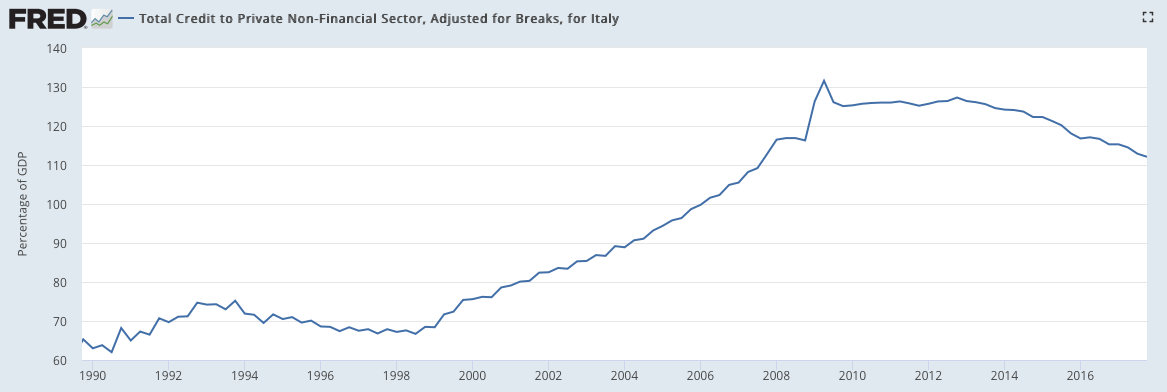

A partire dal 1999, con il ridursi del sostegno alla domanda aggregata dovuto alle esportazioni, si registra un costante aumento del ricorso al credito bancario per disporre della liquidità necessaria al sostegno della domanda aggregata.

In questa fase, il debito privato aumenta sia in termini assoluti, sia rispetto al reddito delle famiglie.

La ricetta economica degli economisti di allora rimaneva nell’alveo dell’avanzo primario, che ha cominciato a funzionare in senso prociclico all’austerità: per sopperire all’assenza di spesa in deficit da parte dello Stato, i privati aumentavano la richiesta di soldi alle banche, che, naturalmente, ne richiedevano la restituzione con gli interessi. In termini macroeconomici, le strade da percorrere da parte dei privati erano due: pagare gli interessi con altri prestiti e ridurre il proprio risparmio.

In questa situazione, i nostri “grandi” economisti hanno ritenuto vitale, al fine di risollevare le sorti dell’economia, la riduzione dei tassi d’interesse bancario, favorendo il già crescente credito privato.

E la strada per ridurre i tassi d’interesse la videro nell’ingresso nella moneta unica.

Oggi, in realtà, quell’argomentazione si è rivelata uno dei cavalli di Troia utilizzati per giustificare l’ingresso dell’Italia nell’euro. In sintesi è successo questo: ti tolgo l’acqua gratis (spesa in deficit dello Stato) per poi costringerti a procuratela a basso costo.

Ma un sistema economico nazionale fino a quando può reggere all’interno di un quadro in cui lo Stato, a causa dell’avanzo primario, riduce la domanda aggregata e incrementa l’indebitamento privato?

La risposta è nota a tutti: regge fino a quando non interviene un fattore esterno che riduce la capacità del privato nel continuare a procurarsi liquidità dalle banche in misura crescente.

Nel 2009 la crisi dei mutui subprime mette le banche in condizioni di non poter più erogare la quantità di credito richiesta, fondamentalmente per due motivi:

- l’economia peggiora, per cui le banche, consapevoli della fase recessiva, non vogliono esporsi con prestiti a rischio;

- aumentano i prestiti concessi non restituiti (i Non Performing Loans, NPL), per cui la capacità delle banche di prestare liquidità ai privati si riduce ulteriormente.

La storia dell’avanzo primario italiano ci rende certi che ulteriori avanzi primari non faranno che mantenerci in una situazione di recessione economica e di instabilità, pronta a sprofondare di nuovo in una nuova crisi nel momento in cui il settore privato, ad esempio con una riduzione delle esportazioni, si troverà alle prese con un’altra stretta sui crediti e, conseguentemente, con una nuova e ulteriore riduzione della liquidità bancaria, senza alcun sostegno da parte di uno Stato che non spende in deficit.

Potremmo non essere troppo lontani da un simile scenario. Oggi lo Stato DEVE utilizzare subito lo strumento con cui combattere un nuovo shock: la spesa in deficit. Purtroppo, temo non resti ancora molto tempo per farlo.

Fonte:https://www.retemmt.it/storia-di-unitalia-che-colleziona-avanzi-primari-una-storia-non-bella/

Commenti recenti