Il crollo dell’euro

di VOCI DALL’ESTERO (Carmenthesister )

La Finlandia sta pagando a caro prezzo l’adesione alla moneta unica.

Il fatto è già noto a chi abbia seguito il dibattito sull’euro che si è svolto in Italia nell’ultimo decennio (di cui proponiamo due contributi: qui e qui), ma ora sembra che la consapevolezza e i pareri autorevoli comincino a prender piede anche al di fuori del bel paese.

Dal sito di GnS Economics, studio di consulenza in ambito macroeconomico con sede ad Helsinki, un articolo dell’economista finlandese Tuomas Malinen, il quale illustra i problemi generati dall’euro e ne prevede l’inevitabile rottura.

di Tuomas Malinen, 21 aprile 2020

Traduzione per Vocidallestero di Gabriele Bellerino

I ministri delle finanze della zona euro stanno negoziando sull’attuazione del pacchetto di salvataggio concordato due settimane fa. L’unico problema è che nessuno sembra sapere cosa sia stato effettivamente concordato. Il testo dell’accordo era estremamente vago. Questo per la semplice ragione che la coesione politica all’interno dell’eurozona è pressoché svanita.

Ciò è estremamente preoccupante, in quanto la volontà politica è il collante che tiene insieme le unioni monetarie. Quando scompare, le unioni monetarie vanno in pezzi. Questa è la lezione unanime che abbiamo dalle precedenti unioni monetarie.

In questo post illustriamo i motivi per cui l’eurozona si sia venuta a trovare in questa situazione, e perché sia improbabile che sopravviva alla crisi economica in arrivo.

“I Greci stanno arrivando!”

Il fatto spiacevole è che se i leader europei avessero lasciato fallire la Grecia, e la crisi bancaria avesse fatto il suo corso nel biennio 2011/2012, la maggior parte dei problemi che oggi perseguitano l’eurozona sarebbero stati ormai risolti.

Nel 2011 il bilancio della BCE era praticamente inalterato, la coesione politica a sostegno dell’euro era forte e l’economia mondiale stava crescendo in maniera relativamente rapida, poiché lo stimolo cinese era ancora efficace. Ora, sette lunghi anni dopo, il bilancio della BCE è dilatato, la coesione della politica europea è sotto stress e la crescita globale è stagnante, con lo stimolo cinese che assiste impotente.

Quella che sette anni fa sarebbe stata una crisi bancaria di livello regionale, è così diventata un mostro, il quale minaccia l’intero sistema finanziario globale. In un post precedente abbiamo descritto le gravi difficoltà del settore bancario europeo.

Un probabile innesco per la prossima fase della crisi della moneta unica sarà una corsa agli sportelli in qualche angolo dell’eurozona. Potrebbe essere silenzioso (attraverso i mercati “repo”, come nel 2008) o più evidente, con risparmiatori che ritirano in massa i loro depositi.

Se il primo fallimento bancario significativo si verificherà in un membro forte dell’eurozona, come la Germania, gli effetti iniziali potrebbero essere contenuti. Ma ciò genererà comunque una sfiducia ancora maggiore nei confronti del settore bancario europeo e, ad un certo punto, le corse agli sportelli si estenderanno su una scala più ampia, in particolare coinvolgendo gli Stati membri più deboli, dove il risultato sarà tutt’altro che innocuo.

Le opzioni per l’euro

L’unione bancaria europea ha le risorse per gestire il fallimento di poche banche di piccole e medie dimensioni, ma non di un “istituto finanziario di rilevanza sistemica” (“SIFI”, “Systemically Important Financial Institution”, nella lingua della Fed). Ecco perché la responsabilità della ricapitalizzazione delle banche ricadrà ancora una volta sui governi nazionali.

Questo ci rimanda alle questioni cruciali per il destino dell’eurozona, che abbiamo delineato nella Q-Review 3/2019:

- La BCE sarà in grado di fornire supporto al collocamento dei titoli di debito pubblico attraverso il quantitative easing (QE) e il settore bancario, e ciò sarà sufficiente?

- 2. Le autorità nazionali coopereranno e accetteranno le condizioni associate a possibili prestiti di salvataggio?

- 3. I leader politici nazionali, a loro volta, continueranno a sostenere l’euro?

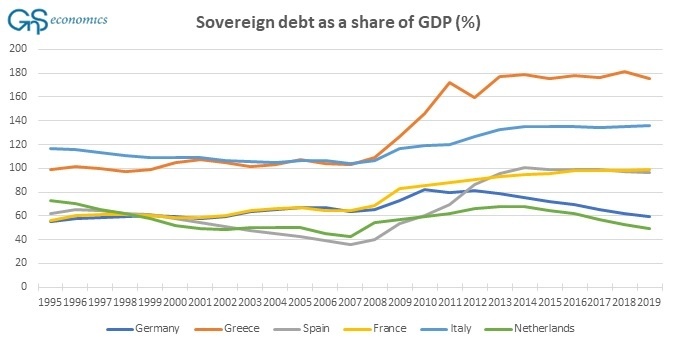

Attualmente, la BCE sta eseguendo un “QE illimitato”, e quindi sta intervenendo nel mercato dei titoli di debito pubblico dell’eurozona. Ciò è di importanza vitale, in quanto molti paesi della zona euro hanno un debito pubblico molto elevato (cfr. Figura 1).

Figura 1. Il debito pubblico in percentuale al PIL in alcuni paesi dell’eurozona. Fonte: GnS Economics, Commissione europea

Le autorità nazionali hanno inoltre collaborato e trovato un accordo, almeno sulla carta, sui prestiti per i salvataggi. Quanto sarà consistente l’impegno nella realtà rimane però ancora da verificare.

Esiste il rischio, se gli eventuali prestiti di salvataggio venissero subordinati a delle richieste di austerità fiscale, che i cittadini dei paesi beneficiari possano vedere nelle istituzioni dell’UE degli oppressori, per via dell’austerità imposta. I cittadini dei paesi creditori, d’altra parte, disapproverebbero che le loro tasse vengano utilizzate per salvare banche di altri paesi “dissoluti”.

L’ammutinamento politico, che si manifesterebbe attraverso dei partiti fortemente populisti, scoppierebbe in maniera pressoché certa. Le richieste di uscita dall’euro, ad esempio in Italia, potrebbero portare al collasso del sostegno politico all’euro in senso lato.

La carta estremamente rischiosa per “uscire di prigione”

Se la Germania, la Finlandia, i Paesi Bassi o altri paesi del nord Europa decidessero di aumentare in modo significativo il bilancio della zona euro fino a circa il 20% – 30% del PIL e di emettere titoli comuni (Eurobond), potrebbero essere in grado di raccogliere abbastanza “potenza di fuoco” (ndt: lol) per arginare la crisi.

Tuttavia, esiste un consenso molto ridotto per questa soluzione nella maggior parte delle nazioni forti, e per una buona ragione, poiché impoverirebbe l’intero continente!

Ad esempio, in Finlandia non esiste assolutamente alcun consenso per ulteriori passi verso l’integrazione, e il contraccolpo politico sarebbe probabilmente travolgente.

Realizzare una vera unione federale senza il sostegno ampio e popolare dei cittadini europei sarebbe anche un’impresa estremamente rischiosa. Violerebbe in primis le Costituzioni di molti paesi membri, nonché l’articolo 125 del Tattato sul funzionamento dell’Unione europea (TFUE), ponendo le basi per una crisi costituzionale esistenziale all’interno dell’UE. Ecco perché questa opzione continua ad essere molto improbabile.

Inoltre, se la BCE e/o i governi nazionali dovessero subire perdite per via dei loro prestiti ad altri paesi dell’eurozona, ciò comporterebbe la chiara violazione degli articoli 123 e/o 125 (ndt: del TFUE). Questo potrebbe anche scatenare una crisi strutturale all’interno dell’Unione europea e rendere incerta la ricapitalizzazione della BCE.

La fine è vicina

Il dato di fatto spiacevole è che la moneta unica, l’euro, è stata fin dall’inizio un progetto mal concepito. Se la storia delle precedenti unioni monetarie ci ha insegnato qualcosa, è proprio che non si deve mai stabilire una valuta comune tra paesi con retroterra culturali e politici molto diversi, senza che vi sia una federazione. È incomprensibile come ci si trovi a dover imparare ancora una volta questa lezione, e nel modo più duro!

La rovinosa tempesta economica causata dal Covid-19, molto probabilmente, porrà fine all’esperienza dell’euro. Questo è qualcosa di cui tutti noi dovremmo prendere atto e a cui prepararci. Sarà il più grande terremoto finanziario di sempre, che richiederà seri interventi di copertura e pianificazione. Abbiamo delineato tali azioni nella nostra serie di preparazione alla crisi.

Per concludere con una nota positiva, quando l’euro sarà scomparso, le economie dell’eurozona saranno pronte a ripartire. Naturalmente l’economia non decollerà subito, ma quando molte nazioni dipendenti dalle esportazioni recupereranno il loro più importante stabilizzatore macroeconomico – la propria valuta – questo fattore contribuirà a favorire la ripresa.

E non dovremmo mai piangere la scomparsa di quelle istituzioni che hanno fatto il loro tempo!

Commenti recenti